円安でも諦めない!教育ローンで今すぐ留学を実現する方法

実は、近年留学ドットコムでも円安影響からか留学資金の工面についてご相談頂く事も少しずつ増えております。

そこでこのコラムでは、あなたの今手元にある貯金+教育ローンを上手に使って留学を実現する方法や情報についてご紹介していきます。

教育ローンも選択肢に入れてみよう!

留学資金が限られている方には、留学ドットコムでもご希望に沿って可能な限りの節約プランをご提案しています。

しかし、留学のプロが提案する節約プランであっても、費用の節約にも限界があります…。(残念ながら相場の「10分の1」や「ゼロ」といった費用にする事はできません!)

→最低費用(最低限掛かる費用)についてはこちらのコラムでも詳しく解説しています。

上記コラムでも詳しく解説しているのですが、例えばフィリピン留学であれば1週間で3万円~(1ヶ月で12万円~)、欧米留学であれば5万円~(1ヶ月で20万円~)という費用はどうしても必要です。

もちろん教育ローンは使わずに手持ちの貯金だけで理想の留学プランが組めればベストですよね。

でも、もしあなたが下記のような状況であるならば、ぜひ教育ローンも検討してみる事をオススメします!

→年齢や就職、退職などのタイミングの関係で「数年後の留学」は避けたい

→将来的には長期留学を考えているが、まずは短期留学という方

→誘惑が多く、モチベーション維持が難しく、勉強が続かない

なぜなら、上手に教育ローンを使う事で上記の状況を打開する事が可能だからです。

早速、教育ローンを使う事で得られるメリットを具体的に見ていきましょう!

教育ローンを利用する4つのメリット

メリット1)すぐに留学の検討ができる

留学において教育ローンを利用する1つ目のメリットは、「今すぐに留学の検討ができる」という点です。

留学にはどうしてもまとまったお金がかかるため、渡航前にある程度の貯金額が必要です。

しかし、「1ヶ月2万円の貯金を1年、2年、3年…」とコツコツしていたら、留学の出発時期も「1年後、2年後、3年後」となってしまいます。

・月2万円の貯金を3年(36ヶ月)→72万円

・月2万5000円の貯金を3年間(36ヶ月)→90万円

・月3万円の貯金を3年(36ヶ月)→108万円

もしあなたが「3年後くらいに留学に行けたら良いな~」と思っているのであれば、3年間少しずつ貯金や英語の勉強もしながら準備をするのはすごく現実的なプランです。

しかし、もし下記のようなケースだと、数年単位でコツコツ貯金をしているとベストなタイミングを逃してしまう事にもなりかねません!

・将来的にはワーキングホリデーも考えていて、3年後だとちょっと年齢的なタイミングで厳しそう

・3年後だと日本に戻って再就職をする時の年齢が高くなりすぎてしまう…

・就職前になんとか費用を工面して、大学生の間に留学をしたい

特に上記のような人は教育ローンを上手に利用する事で、直近半年以内の留学実現も十分可能になり、留学出発時期をあなたの希望通りに早めることができるんですね。

メリット2)ステップアップ留学の第一歩となる

2つ目のメリットは、半年以内のような近い将来で「まずは短期留学を!」と第一歩を踏み出せるという点です。

一大決心をして「いざ長期留学!」というスタイルはある意味王道です。

しかし、下記のようなリスクも少なからずあります。

実際、長期留学をするためにはお金や時間、また会社、大学などいろいろな部分で大きな決断をしなければいけない事も多いです。

なので、長期留学を気軽に「とりあえずやってみよう~」とチャレンジというのはちょっと現実的ではないですよね?

でも、長期留学の前に「まずはお試し」、「ステップアップとして短期留学」をする事で上記のようなリスクを減らす事ができ、自分の中の将来の選択肢を堅実に増やす事ができるのです。

期間は短くても1度留学をしてしまえば、2回目、3回目の留学は間違いなくハードルが下がりますし、留学の具体的なイメージを持つことにも繋がります。

そして何より海外という日本とはまったく違う環境に身を置くことで、自分の中での新しい目標や選択肢が増え、次の長期留学も結果としてより良いものにする事ができるのです!

メリット3)英語勉強のモチベーションアップに

3つ目のメリットは、たとえ短期間であっても留学をする事で「英語に対するモチベーションが大きくアップする」という点です。

英会話スクール、スマホアプリ、オンライン英会話、英語教材などなど…今の時代、日本国内でも英語を学ぶ事は決して不可能ではありません。

残念ながらまだまだ日本では日常で英語を使う機会はほとんどありませんし、毎日の日常生活には英語の勉強よりも断然楽しい事や誘惑が溢れています(笑)

そうした中で毎日コツコツ英語を勉強するのには、高いモチベーションが必要です。

最初は「さぁ英語の勉強頑張るぞ!」と思っていても、「なかなか続かない、勉強できない…」という人も多いはずです。

しかし、短期間であっても実際に留学へ行く事で「日常で英語を使う楽しさ」、「英語で外国人とコミュニケーションをする楽しさ」、「もっと上手に喋りたいという気持ち」を発見する事ができます!

日本に帰国をした後でも、きっと留学中の事を思い出し「もっと上手に喋れるように勉強するぞ!」という強い気持ちで勉強に取り組めるはずです。

また、勉強面だけではなく「次の留学をするために貯金も頑張るぞ!」と予算面でのチベーションにも繋がっていきます。

メリット4)留学プランの選択肢が広がる

そして、4つ目。最後のメリットは「留学プランの選択肢が増える」という点です。

もし留学予算が限られていて「とにかく費用重視、費用節約!」という場合には、選択肢の自由度はほぼありません。

「国」、「都市」、「学校」、「滞在先」、「コース」といったあらゆる選択肢を強制的に全部安い所で選ばざるを得ないからです。

一方で、費用に余裕があれば「国、都市、学校、滞在先、コース」をあなたの目的や希望に合わせてしっかり選べます。

例えば「せっかく行きたいレストランへ行ったのに、予算が気になって安いメニューしか頼めない…」ではすごくもったいないですし…、窮屈ですよね!

「せっかく行きたかったレストランだからこそ、自分が食べたい、気になっていたメニューを頼んでめいっぱい楽しむ」というのがやっぱり理想だと思います。

留学は、誰でもないあなた自身の貴重なお金と時間を使って実現するものです。

だから、レストランの食事と同じように留学もぜひ「自分がやりたい、気になっていた内容や学校コースでめいっぱい楽しむ!」というスタイルでチャレンジしてみましょう!

もし自分の好みや希望に合ったプランで留学できればそれだけ英語力もアップしますし、留学生活もものすごく充実します。

そして、それはあなたが留学そのものを存分に楽しむ事にも繋がりますので、教育ローンで留学プランの選択肢をグッと増やせるのは大きなメリットと言えるんですね。

教育ローンを利用するデメリット

上記では教育ローンを利用するメリットをお伝えしましたが、教育ローンのデメリットも当然あります。

それは、「教育ローンがお金を借りる行為=利用時には必ず利息が発生する」という点です。

しかし、この教育ローンのデメリット(利息が発生する)は、借りる金額をできるだけ少なくする(補助として使う)事で、可能な限り小さくする事ができます。

例えば「留学資金の何百万円を全額教育ローンでまかなう」となると、それだけ借りる金額が大きくなり、利息も大きく増えてしまいます。

一方、「あくまで留学資金の補助として使う(自分の貯金に+アルファで使う)」という形であれば、借りる金額も少なくなり、発生する利息も大きく減らすことができるのです。

[ メリット>デメリット ] ならばアリ!

教育ローンを利用する上で特に重要なのは、あなた自身がしっかり考えてみて「メリットがデメリットよりも大きいかどうか」です。

もしデメリットの方が大きければ教育ローンは使うべきではありませんし、逆にメリットの方が大きければ前向きに利用を検討してみましょう!

また、ここではさらに一歩踏み込んで実際の留学予算も含めて細かな数字を見ていきます。

下記の例では、短期留学でも特に成果が出やすく、滞在も食事が付いていて海外初心者でも留学しやすい、さらにトータル予算も安く押さえられるフィリピン留学でシュミレーションしています。

A:予算30万円(貯金だけの最安留学)

学校費用:約15万~

現地費用:約4万円~

チケット:約6万円~

お小遣い:約2万円~

合計:約27万円~

———–

もし上記のようにフィリピン留学で貯金の30万円だけでプランを組んだ場合には、学校やコース、部屋などの選択肢や自由度は残念ながらまったくありません。

「とにかく一番安いものだけを組み合わせて、その内容で留学する」という形になります。

また、航空チケットなども値段最優先ですので、不便な経由便だったり、渡航後も現地でわずかなお小遣いだけで節約滞在をしなければならず、大変窮屈な留学プランとなってしまいます。。

B:+教育ローン20万円(選択肢豊富な留学)

学校費用:約26万~

現地費用:約6万円~

チケット:約8万円~

お小遣い:約8万円~

合計:48万円~

———–

次は、30万円の貯金に加えて+20万円の教育ローンを加えた予算50万円での留学プランです。

フィリピン留学(1ヶ月)で予算50万円であれば、学校やコース、部屋の選択肢も大幅に増えます。

下記のようなリゾートのような施設で綺麗な学校も選択可能になりますので、自分の好みの内容を選び満足度の高い留学が実現出来ます。

・美しいビーチと学びを両立!ボラカイで叶える夢の留学生活

また、現地のお小遣いにも余裕が出ますので、勉強と観光の両方とも充実した生活も送る事ができます。

C:+教育ローン50万(期間2倍の留学)

学校費用:約50万~

現地費用:約8万円~

チケット:約8万円~

お小遣い:約8万円~

合計:約74万円~

———–

最後は、30万円の貯金に加えて50万円の教育ローンを加えた予算80万円の留学プランです。

予算80万円であれば、学校やコースの選択肢も増やしつつ、留学期間も2倍にする事ができます。

フィリピン留学の場合、留学期間をたった1ヶ月延ばすだけで、なんと勉強時間は約160時間も増える事になります。

実は、この160時間の英語学習という時間は、「日本で週2回、1回1時間の英会話レッスン1年半の成果」以上の勉強時間だったりします。

つまり、それだけ短期集中で学習成果も良くなり、コスパも非常に良い状態で留学ができるんですね。

銀行系のカードローンがオススメ!

ここまで見てきて「教育ローンもちょっと検討してみようかな?」という方も多いのではないでしょうか?

そうした際に、留学ドットコムでおすすめしているのは「銀行系のカードローン」になります。

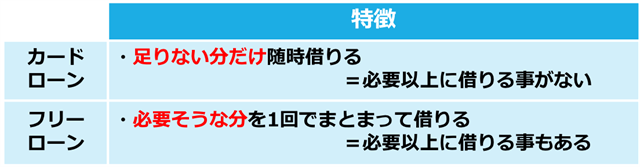

まずカードローンとは、個人向けの融資サービスの1種で、金融機関が発行したカードを使って現金を借りるローンの利用方法です。

このカードローンは、「借り入れるタイミングや金額は上限までであれば何回に分けても大丈夫」という特徴があります。

一方、カードローンと区別される「フリーローン」は、「借りる回数が1回だけ」になっています。

当然お金を借りた金額が多ければ、その分利子が増えてしまいますので、上記のように必要な分だけ(借りた分だけ)に利子が発生するカードローンは無駄のないスタイルなんですね。

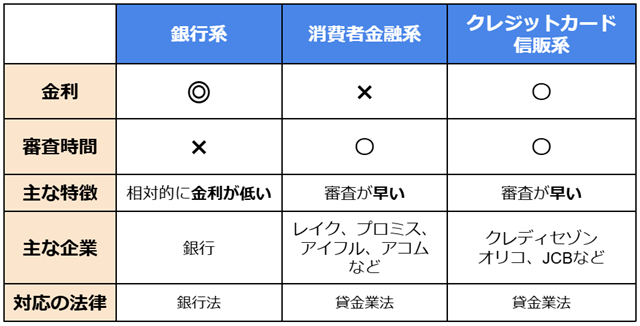

また、カードローンを提供している組織は複数あり、大まかに下記のような特徴があります。

銀行系は消費者金融系、クレジットカード・信販系に比べて相対的に金利が低い傾向にあるため、できるだけ金利を抑えたいという方に適しています。

一方、消費者金融系やクレジットカード・信販系は「最短即日」、「審査30分」という審査時間のスピードが特徴になっていて、銀行系は審査から融資までに時間が掛かるのがデメリットとなっています。

しかし、留学の場合には「来週すぐに留学へ行く!」という人はさすがにいませんよね!?

なので、留学については多少審査や融資に時間が掛かってもできるだけ金利が低い銀行系のローンを探すのがベストなんですね。

銀行系のローンの探し方

上記のように留学に向いている銀行系ローンですが、実はローンの条件は銀行によって千差万別です。

そのため、自分に合った銀行やローンを選ぶのはなかなか手間が掛かったり、簡単でないのが実情だったりします。

なぜなら、銀行ウェブサイトで掲載されている金利表示には幅があり、実際に自分が借りられるかどうか、借りた場合に金利がどうなるのかというのは問いあわせをしてみないと分からない事が多いためです。

実際、各銀行ごとに平日15時までに足を運んで相談すると窓口の待ち時間もありますし、各銀行ごとに問い合わせフォームを送るのも手間が掛かります。

そうした際に便利なのが、「複数の銀行にまとめて問いあわせできる」クラウドローンというサービスです。

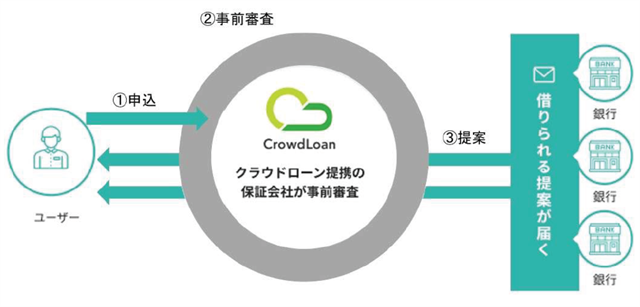

クラウドローンとは?

クラウドローンとは「銀行⇔個人のマッチングサービス」で、「こうした条件でお金を貸したい!」、「こうした条件でお金を借りたい!」という銀行と個人を結ぶサービスです。

このクラウドローンを利用すると、提携銀行(30行以上)から実際に借りられる金利で連絡が手元に一気にまとめて届きます!(2025年3月時点でクラウドローンはこうした銀行と個人のマッチングサービスとしては日本初のサービスとなっています)

実際、銀行から届いた金利を一度見てみて、もし条件に合うならば申し込みをすれば良いだけですし、条件に合わなければそのまま見送り(利用なし)でも何のペナルティもありません。

また来店不要でオンラインで全ての手続きが完了しますので、スキマ時間でも一気に情報を集めてスムーズに手続きをすることが可能です。

クラウドローン利用時の流れ

1.クラウドローンに登録(アカウント作成、住所、勤務先などを入力)

2.登録後、まずは保証会社による事前審査

3.審査通過した場合に銀行からの各プラン(融資可能額と金利)が届く

4.希望する場合には、本申込

↓ ↓ ↓ ↓ こちらのバナーから登録可能!

教育ローン20万、50万円の返済イメージは?

また次は、クラウドローンのような銀行系の教育ローンを実際借りた時に、「どれくらい利息がかかるのか、どんな感じで返済していけば良いのか?」という部分も見ていきましょう。

実際の金利やローンの利用条件は利用する銀行ローンでも変わるのですが、ここでは例えば「毎月一定の返済額、返済期間は3年間、金利は2%」とした場合で見ていきましょう。

+教育ローン(20万円)の場合

→返済総額:206,210円(20万円+利子6,210円)

→毎月の返済額は5,728円(×35回=200,480円)

→36回目は5,730円(200,480円+5,730円=206,210円)

+教育ローン(50万円)の場合

→返済総額:515,549円(50万円+利子15,549円)

→毎月の返済額は14,321円(×35回=501,235円)

→36回目は14,314円(501,235円+14,314円=515,549円)

ローン(借金)とイメージしてしまうと…どうしても心配になるかもしれませんが、20万円~50万円という少額ローンであれば利息も上記のように数千円~2万円程度と限定的です。

もしクラウドローンで情報を集めて、それがもし自分自身にとって無理のない返済金額とペースであれば、上手に教育ローンを利用して留学の選択肢を増やす事をぜひ検討してみましょう!

まとめ

いかがでしたでしょうか?

「留学をするのにわざわざ借金をしてまで…」と抵抗感を感じる方も多いかも知れませんが、短期であっても実際に留学をしてみる事で見えるものもきっとあるはずです。

実際、貯金だけでは購入できない高額な商品(自動車や家など)に対してローンを使うのは世の中一般的です。

あなた自身が改めてじっくり考えてみて、もし「教育ローンのデメリットよりもメリットが大きい」のであれば、貯金だけでは全額購入が難しい高い買い物(留学)にローンを使うのは賢い選択と言えるでしょう。

やはり短くても実際に海外へ足を運ぶ事で英語へのモチベーションがアップするはずですし、きっとあなたのライフプランや将来を考えての次のステップややりたい事を見つける大きなヒントとなるはずです!

また、教育ローンを利用したとしても、帰国後結果として英語力を少しでも伸ばせたのであれば、次の長期留学へのハードルも各段に下がります。

なぜなら、現在円安で海外の時給は高額ですので、高い英語力を持っていれば海外でも仕事が探しやすく、海外の高い時給でしっかりお金を稼ぐことに繋がるからです。

→海外での仕事探しについてのコラムもぜひご覧下さい。

いきなり「海外への長期留学+大きな金額を教育ローンで借り入れ」というのはなかなかにハードルが高いです。

でも「留学に興味はあるけど、まとまったお金をすぐ工面するのは厳しそう」という人はぜひ「短期留学+少額ローン」の組み合わせも検討してみてください!

↓ ↓ ↓ ↓ こちらのバナーから登録可能!

Q&A

最後に良く頂く質問などもご紹介します。

・奨学金を出す組織や利用条件は千差万別

・奨学金については代行斡旋する業者がない(当人のリサーチ、申し込みが必要)

・大学のような海外の高等教育が主な対象

・誰でも気軽な利用はできない(利用には成績や収入、推薦状の有無、定員、受付時期など様々な条件があるため)

———–

・独立行政法人日本学生支援機構は外部の留学プログラムを公認、認定、提携は一切していない

・トビタテ!留学JAPANの留学計画の要件を満たしているかどうかは必ずご自身で確認ください

・本制度は応募者自らが立案、計画した留学計画を支援するものとなります

———–